Schlussrechnung erhalten (ER)

Sie haben von Ihrem Lieferanten eine Schlussrechnung erhalten.

Zu diesem Auftrag haben Sie bereits Teilzahlungen geleistet (wo Sie von Ihrem Lieferanten auch eine Rechnung erhalten haben, die sie so auch in der Cadia als Eingangsrechnung erfasst haben).

Diese werden in der Cadia ganz normal als Eingangsrechnung erfasst.

Wir erklären hier ein komplexeres Beispiel (mit unterschiedlichen MWSt.-Sätzen; Beispiel aus 2020):

______________________________________________

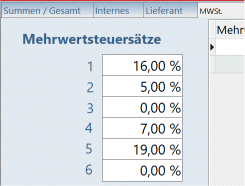

In der neuen Cadia Eingangsrechnung, auf dem Reiter MWSt., sind dann auch die einzelnen nötigen MWSt.-Sätze vermerkt

(in unserem Beispiel galten die angezeigten nur im Jahr 2020 in Deutschland; im Normallfalll sind hier nur die ersten 3 MWSt.-Sätze gesetzt; üblicherweise sehen Sie hier nur die ersten 2 MWSt.-Sätze gefüllt):

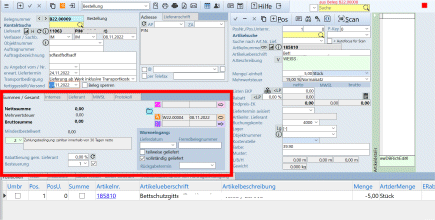

Sie erfassen die einzelnen Positionen der Reihe nach in Ihrer Eingangsrechnung (gemäß Lieferantenrechnung).

Wir erfassen der Einfachheithalber diese zusammengefasst in der ersten Position:

Jetzt ziehen wir uns von diesem Auftrag bereits die geleisteten Zahlungen ab:

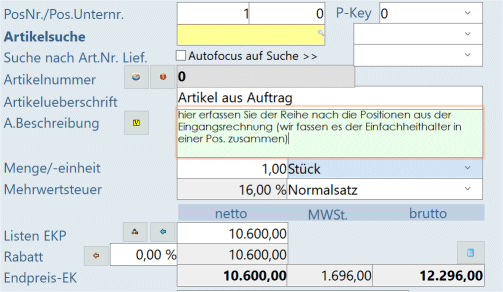

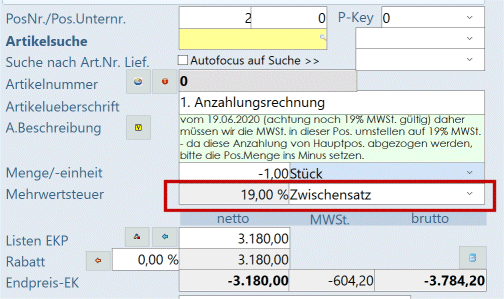

1. Verwenden Sie dafür den Artikel 0 und

1. Verwenden Sie dafür den Artikel 0 und

2. vergeben Sie eine Artikelüberschrift, z.B. mit 1. Anzahlungsrechnung.

(in unserem Beispiel galt in diesem Zeitraum der 19% MWSt-Satz)

3. setzen Sie (da Sie die Zahlung ja bereits geleistet haben), die Menge ins Minus.

(D.h. zu obiger Anzahlungsrechnung gab es vom Lieferanten eine Rechnung vom 19.06., die Sie so auch schon in der Cadia erfasst haben.)

________________________

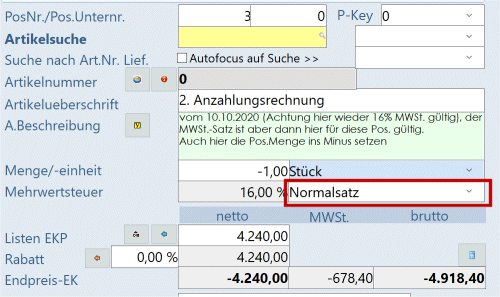

Zu einem späteren Zeitpunkt wurde von Ihnen erneut eine Anzahlung geleistet, aber in diesem

Zeitraum hat ein anderer MWSt-Satz gegolten, daher muß er über die Auswahl geändert werden.

Auch hier muß die Menge ins Minus gesetzt werden.

(D.h. zu obiger Anzahlungsrechnung gab es erneut vom Lieferanten eine Rechnung vom 10.10., die Sie so auch schon in der Cadia erfasst haben.)

__________________________

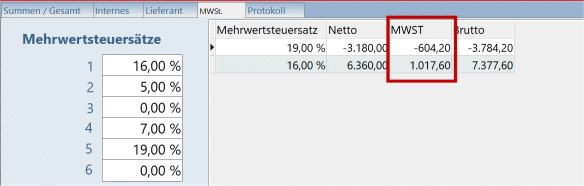

Das System berechnet jetzt Ihre Restforderung und zeigt Ihnen auf den Reiter "MWSt." genau an, welche MWSt. sich wo gebildet hat (Steuerschuld oder -Guthaben (= Minus)).

Diese Angaben hier sollten sich 1:1 mit der Schlussrechnung Ihres Lieferanten decken.